「もしかしたら生涯ひとりかもしれない」という方が激増している。令和2年の国勢調査によると「世帯人員が1人の世帯が2115万1千世帯と最も多く、一般世帯の約4割を占める」という。特に50歳男性の生涯未婚率が爆増していることをご存じだろうか。非正規で働く男性の50歳の未婚率(生涯未婚率)は6割なのだ。非正規で働く半分以上の方が独身ということになる。

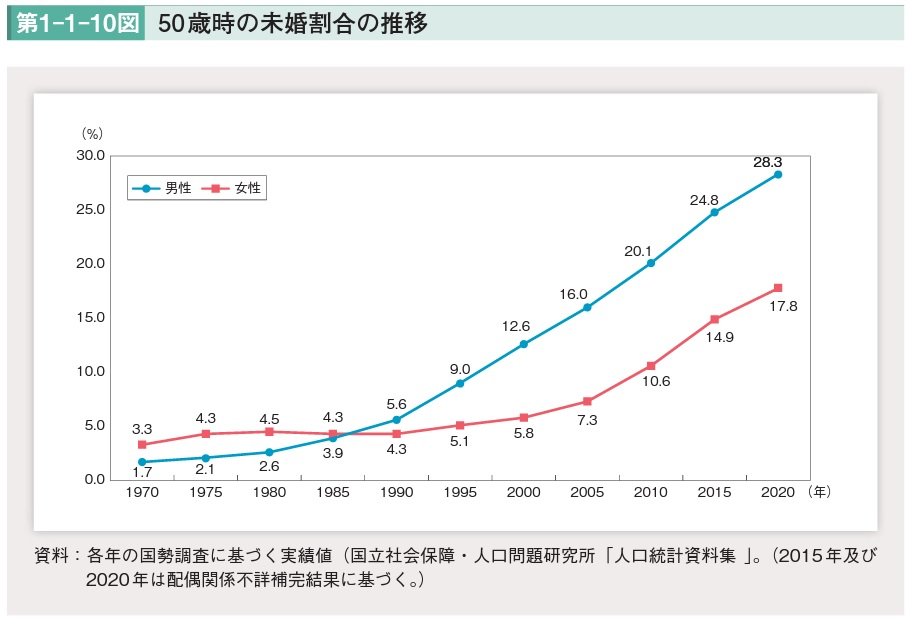

内閣府が発表した「少子化社会対策白書」によると生涯未婚率は年々増加していて、1970年には男性1.7%、女性3.3%だったのに対して、2020年には男性28.3%、女性17.8%まで増加している。

※出典:内閣府 https://www8.cao.go.jp/shoushi/shoushika/whitepaper/measures/w-2022/r04pdfhonpen/pdf/s1-3.pdf

※出典:内閣府 https://www8.cao.go.jp/shoushi/shoushika/whitepaper/measures/w-2022/r04pdfhonpen/pdf/s1-3.pdf

おひとり様で問題なのは、税金や社会保険の制度がおひとり様向きではないということだ。社会保険の制度は、結婚して子どもがいる人を中心に設計されている。年金を考えてみて欲しい。厚生年金に加入していれば、専業主婦の妻は年金の負担もなく老齢基礎年金が支給される。つまり1人分の保険料で2人分の年金がもらえるのだ。

---fadeinPager---

現役時代に老後のお金の対策を

ところが独身者は自分1人分の年金のみだ。生涯おひとり様だと、年間約78万円も年金収入が少なくなるということになる。ところが、ひとり暮らしの生活費よりも夫婦2人の生活費が2倍になるということはない。現役時代ならまだしも、年金がひとり分しか支給されないおひとり様の老後は、年金だけで生活するには夫婦世帯に比べてより厳しくなる。

おひとり様は、現役時代に老後のお金の対策を十分に考えることが重要になる。現役時代は、教育費や子育て費用がかからない、おひとり様は自由に使えるお金が多いのは事実だ。子どもを持つと教育費だけでひとり1000万円は必要になる。この教育費が必要ない、おひとり様は現役時代の生活には余裕があるはずだ。自由に使えるからといって、お金の管理をしていないでいると、みじめな老後になってしまうのだ。

子育てが終われば2馬力の夫婦世帯は老後資金をそこから貯めることも考えられるが、1馬力のおひとり様では、早くから老後資金を貯蓄しておく必要がある。

---fadeinPager---

おひとり様の年金では貧困に?

厚生労働省発表の国民生活基礎調査の結果によると、相対的貧困率の所得150万円未満の世帯割合は、国民生活基礎調査では12.8%だった。相対的貧困率とは、生活状況が自分の所属する社会の大多数よりも、相対的に貧しい状態にある人の割合を指す。

貧困率が高いのは、65歳以上の世帯や単身高齢者世帯とひとり親世帯だ。この「相対的貧困率の所得150万円未満」をよく考えて欲しい。50歳以上の方ならば、年金定期便をよく見てみよう。年金定期便には年金の見込み額の年額が記載されていると思うが、150万円以下の方は多いのではないだろうか? 実際、筆者の年金見込額も150万円以下だ。

もちろん夫婦の年金額を合算したら150万円以上になる。しかし単身になると150万円以下になる可能性が高いということだ。もちろん配偶者が亡くなれば、その遺族年金が加算されるので、150万円以上になる方もいるが、配偶者が個人事業主だった場合、遺族年金は受給できない。

---fadeinPager---

年金生活で家賃が支払えるか試算を

生涯独身の場合、年金額が夫婦世帯よりも少ないのだから現役時代からお金の計画をしっかり立てる必要がある。まずは、ご自身の貯蓄や資産を把握することから始めよう。いろいろな銀行に預けている預金額や貯蓄性のある保険など、持っている金融資産をすべて書き出してみよう。

また独身で持ち家がない場合は、年金生活になっても家賃が支払えるかどうかも試算しておく必要がある。一方、持ち家の場合は住宅ローンなどの負債がある場合も書き出しておく。住宅ローンの支払いが65歳までに終わらない場合は繰上げ返済の計画も立てる必要がある。

資産をすべて書き出して、一覧表にできたらまず「保険」を見直すべきだ。と、いうのはおひとり様なのに死亡保障がついている「終身保険」などに加入されているケースがあるからだ。

---fadeinPager---

おひとり様に変額保険は必要ない?

終身保険で保障される死亡保障とは、あなたが亡くなることで生活に困る人がいる場合に必要な保障だ。家計相談を見ていると、おひとり様なのに投資性のある変額保険の終身型に加入されている方をお見かけする。そもそも、おひとり様ならば死亡保障は必要ない。

変額保険とは、契約者が支払った保険料を投資信託などで運用する保険だ。運用がうまくいけば、定額型の貯蓄型保険よりも受け取る保険金額は多くなるが、うまくいかなければ、保険金額は少なくなる。そして保険だから払い込んだ保険料の中に、保険会社の運用費用や管理費用が含まれている。そういった手数料は、投資信託よりも割高になる。

「死亡保険金は保険契約時に決めた最低保証額を下回ることはありませんよ。うまく行けば満期時にプラス配当金がつきますよ」などと、セールスされることがあったとしても、おひとり様には死亡保障は必要ない。実際の保険金の支払い額と、最低保障額を計算してみよう。支払う金額と最低保障額がトントンならば、不要な保障と高い手数料を支払うことになってしまう。お金を運用して増やしたいのならば、投資信託や株を購入した方が合理的だ。余分に手数料がかからないので、自分の目的に合わせて選ぶことができる。

---fadeinPager---

2人世帯は子どもや孫にかかる費用も考える

また、おひとり様でなくても老後に必要になるお金をしっかり考える必要がある。貧乏になりたい人なんていない。まずは、どんぶり勘定を改めよう。年金生活になると収入がガクンと減る。祖父母が孫や子どもに援助することで老後破綻に陥るケースもあるのだ。特に退職金が入った頃に孫が生まれ資金的に余裕があると勘違いしてしまい、老後破綻になるケースもあるのだ。

老後の生活は、年間30万~60万円の赤字になることもある。冠婚葬祭費などの付き合いもあるから、年金収入だけでは足りない。子どもの結婚式や孫の出産の頃は元気だったとしても、その後に病気や介護が必要な状態になる可能性もあるのだ。野村証券が50代から70代の方に行ったアンケート調査では、我が子の結婚に「127万円」、出産に「35万円」、住宅購入に「274万円」、孫の入学(教育資金)に「32万円」が平均となっている。合計すると「468万円」を子どもや孫に支援をしているのだ。支援をして介護費用がなくなった……。なんてことに、ならないようにしたい。

【執筆者】

川畑明美●ファイナンシャルプランナー 「私立中学に行きたいと」子どもに言われてから、お金に向き合い赤字家計からたった6年で2000万円を貯蓄した経験をもとに家計管理と資産運用を教えている。HP:https://www.akemikawabata.com/