日本の公的年金制度は、年金の受給を繰上げたり、繰下げたりできる自由選択型だ。これは世界でも特殊な方式だ。長寿国ならではといえるだろう。公的年金制度をよく理解して準備しておけば、年金を増やすことも可能だ。ただし65歳を漫然と待つだけでは、年金は1円も増えないので、差し迫っている方は、今すぐ行動しよう!

今年の4月から年金の繰下げ受給が75歳まで延長になった。65歳よりも後に年金をもらい始めることを「繰下げ受給」という。繰下げ受給すると年金が増額されるというルールだ。75歳から年金の受給を開始することで84%も年金額が増額されるのだ。たとえば2022年の老齢基礎年金額77万7,800円(年額)で計算をすると143万1,152円までアップする。ただし繰下げ受給で年額は増えるが、一生涯で受け取る年金額についても考慮する必要がある。

これから65歳を迎える年代は、およそ半数くらいの方が90歳まで生きると予想されている。自分の寿命はわからないが90歳まで年金をもらい続けると仮定すると、75歳から84%増しでもらい始めるよりも70歳から42%増しでもらった方が一生涯で受け取る年金が多くなるのだ。

---fadeinPager---

繰り下げ受給をするために考えること

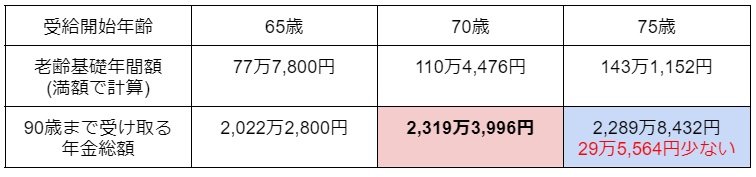

老齢基礎年金(年額)を満額受給できるとして計算してみよう。65歳から受け取れば、77万7800円だ。90歳までに受け取る年金額は、総額で2,022万2,800円となる。70歳から受け取ると年額で110万4,476円と増額になり、90歳まで受け取る総年金額は2,319万3,996円になる。75歳から受け取ると年額は143万1,152円まで増額になるのだが、90歳まで受け取る総年金額は2,289万8,432円と減ってしまうのだ。

70歳から受け取る方が約30万円ほど多いのだ。もちろん90歳以上まで寿命がある可能性もあるのだから絶対に70歳からの受給がお得とはいえないが、ご自身の健康状態や予想される寿命も考慮して年金受給開始期間を考えるといい。

ただし65歳以降に働いていない人は、資産を取り崩すことになってしまう。繰下げ受給するために、爪に火をともすような生活をするのは、本末転倒だ。年金の繰下げ受給を実現するには、繰下げ待機中の生活資金をどう考えるのかがポイントとなってくる。

---fadeinPager---

年金70歳までの繰下げ受給で損する人

ただし、ご夫婦の年の差によっては繰下げ受給がデメリットになってしまうケースもある。厚生年金加入者が65歳になったとき、65歳未満の配偶者や18歳になる前の子どもを扶養していると老齢厚生年金に加給年金という加算がつく。配偶者が65歳になるまでの間、子どもは18歳を迎えた年度末まで支給される。

年金の家族手当とも呼ばれていて、扶養家族がいる場合は通常の老齢厚生年金にプラスして支給されるのだ。ただし条件があり、厚生年金保険の被保険者期間が20年以上あることが条件となっている。つまり国民年金のみの自営業の方は対象にならない。加給年金は老齢厚生年金とセットになっているので、ご自身の繰下げ受給だけに気を取られているともらうチャンスを逃してしまう。

---fadeinPager---

夫婦の4つの年金の受給タイミング

たとえば妻が5歳年下という場合は、夫が70歳まで老齢厚生年金を繰り下げてしまうと妻は65歳に到達するので、加給年金を受給することができなくなる。夫婦の場合は、自分だけの年金での繰下げ計画では失敗してしまう。夫婦ならば、4つの年金をどう繰下げるのかがポイントだ。4つの年金とは下記の通り。

1)夫の老齢厚生年金

2)夫の老齢基礎年金

3)妻の老齢厚生年金

4)妻の老齢基礎年金

繰下げしつつも加給年金を受給するには夫は、1)の老齢厚生年金のみを65歳から請求する。また妻が1966年4月1日以前の生まれの場合、加給年金終了後に妻の老齢基礎年金に振替加算がつく仕組みがある。この加算は妻が老齢基礎年金を繰り下げると繰下げ待機中は受け取れない。その場合、妻は65歳から 3)の老齢基礎年金のみ請求して、老齢厚生年金のみを繰り下げ受給すると良いわけだ。

お互いの年齢差を考慮して、どの年金をいつもらうのかをシミュレーションすることが大事なのだ。ただし振替加算は、年金加入が20歳から義務化になる前の補填する仕組みに過ぎない。1966年4月2日以降に生まれた方には支給されない。

---fadeinPager---

年金の繰下げ受給をしている人は?

年金の繰下げ受給は、簡単で確実にお金を増やせる方法だが、現状わずか2%程度の人しか選択していない。繰下げ受給を成功させるカギは、65歳以降の生活設計にある。たとえ、退職金や老後のために蓄えたお金があっても、定年退職後に定期収入がなくなると一気に経済的な不安に襲われるため繰下げ受給ができないのだ。

法改正によって70歳までの就業確保は努力義務になった。定年制度を廃止する企業も増えてきている。70歳まで働けるのならば、無理のない範囲で働き続けるのが理想だ。また働くことで70歳まで厚生年金に入ることが可能になる。国民年金は原則60歳未満までしか加入できないが、厚生年金は70歳未満まで加入できる。65歳以上も厚生年金に加入して働けば老齢厚生年金額を増やすことができるのだ。

---fadeinPager---

60代からでも年金が増やせるようになった

では、実際にどのくらい年金が増えるのだろうか? 簡易的に計算してみた。65歳から70歳までの5年間、年収別に増える年金額(年額)を計算すると下記のようになる。

・年収150万円の場合は、4万1,300円

・年収200万円の場合は、5万5,000円

・年収300万円の場合は、8万2,500円

生涯にわたり上記の年金額が加算されるのは安心だ。法改正によって厚生年金を70歳まで長く納めても損はならなくなったのだ。扶養控除内で働いている方も扶養を外れて働けば、ご自身の年金額を増やすことができる。また厚生年金に加入することで年金や医療給付が国民年金や国民医療保険よりも手厚くなる。傷病手当金、遺族厚生年金、障害厚生年金などの社会保険が手厚くなるのだ。社会保険に入る条件は、月額賃金が8万8,000円以上で週20時間以上働くこと。1日4時間、週5日のパート労働で加入が可能になる。

また現在は、勤め先の従業員数が100人を超えている企業までだが、2024年の10月からは50人を超える企業が対象になるので厚生年金に加入できる事業所が各段に増えるのだ。70歳まで厚生年金に加入できるため60代からでも年金を増やせる。たとえば自営業やフリーランスで働いてきた方も60歳からパートやアルバイトで働けば、年金を増やせるのだ。年金の少なさを嘆くのではなく、年金を増やすために今すぐ行動して欲しい。

【執筆者】

川畑明美●ファイナンシャルプランナー 「私立中学に行きたいと」子どもに言われてから、お金に向き合い赤字家計からたった6年で2000万円を貯蓄した経験をもとに家計管理と資産運用を教えている。HP:https://www.akemikawabata.com/