日本人の給与が上がらないことが度々話題になっている。そこで国は、どのような対策をとっているのかご存じだろうか? 厚生労働省の『「人生100年時代」に向けて』を見てみると「日本は健康寿命が世界一の長寿社会」、「学び直し」や「高齢者が活躍する場」とある。

つまり「新しい知識を取得して、長く働いてくださいよ」という対策なのだ。実際にリカレント教育といって政府も後押ししている。また「教育訓練給付制度」もあり、申請するだけで、給付金が支給される。ちなみに、ファイナンシャルプランナーになる勉強は、費用の40%(上限額20万円)が支給されるので、是非チャレンジして欲しい。

筆者は「長く働く」のには否定的ではない。仕事を通しての「生きがい」があるからだ。高年齢者雇用安定法が改正され、70歳までの定年引き上げや継続雇用制度の導入なども始まっている。会社に残って長く働くのか、資格を取得して新しい仕事にトライするのか、いずれにしても長く働くことが日本の政策のようだ。

---fadeinPager---

30年間も給与が上がらないニッポン

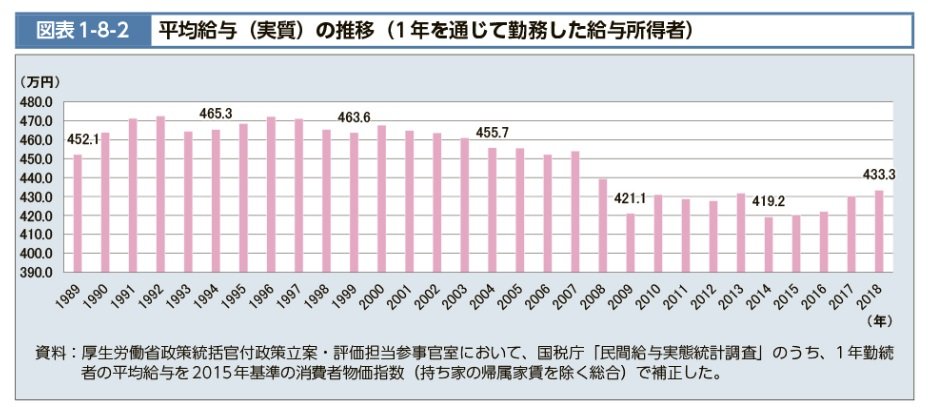

経済学の教科書的な考え方では、人手不足(労働需要が供給を超過している状態)になれば、賃金が上がるはずなのに、給与は上がっていない。「人手不足倒産」という言葉もあるのにもかかわらず30年間ずっと給与は上がっていないのだ。世界から見て日本の賃金水準は、どのくらいなのか、OECDの平均賃金で確認してみよう。OECDの平均は5万1607ドルで、日本は1万ドル以上も低い3万9711ドルであることがわかる。上記は2021年の結果だから、円安が進んだ2022年はドル換算するとかなり低い水準になってしまう。

そして日本の平均給与は、30年間ほとんど変わっていない、というより減っているのだ。

出典:令和2年版厚生労働白書-令和時代の社会保障と働き方を考える-平均給与(実質)の推移(1年を通じて勤務した給与所得者)(厚生労働省)

一方、社会保障給付費は、高齢化に伴って急激に増えている。現役世代の税金や社会保険料も上がり続けている。給与は上がらないのに、税金は上がり続けているのだ。冒頭で書いたように、給与が上がらない・高齢化が進む中、長く働いて給与を得るのが日本の政策なのだ。岸田政権も当初は、賃金の引上げを掲げていましたが今はすっかり鳴りを潜めてしまった。

---fadeinPager---

多様な経験をした人が求められる

インターネットの発展により人々が多くの情報を入手できるようになった。それに伴い社会の価値観も多様化している。かつては高品質のモノが高く売られていたが、今は高品質で安くないと売れなくなり、新しい価値観や柔軟な発想が必要とされている。今後は「専門性を持つ人材」が必要な時に集められることも考えられる。自社内で人材を育成する終身雇用でなく専門性を持つ人材を中途で雇用する方向に変化しているのだ。

このような時代では、多様な経験をした人が求められるだろう。実際に弊社のスタッフもFPとしての知識は最低限必要な上にインターネットにも強くないと仕事にならない。金融機関もネットにシフトしているのでネット取引ができないと仕事にならないのだ。時代にあったスキルを積まないと収入を上げることができない。

---fadeinPager---

部長、課長、係長の給料は?

日本企業の役職についている方の給料はいくらなのか、ご存じだろうか? 厚生労働省『賃金構造基本調査』(令和3年)によると、男女計では、下記のようになっている。

・部長級57万7900円(年齢52.8歳、勤続年数22.4年)

・課長級47万6300円(年齢48.7歳、勤続年数20.5年)

・係長級36万7800円(年齢45.3歳、勤続年数17.9年)

ちなみに、役職がついていない方は、27万7400円(年齢40.7歳、勤続年数10.4年)。役職がついていない人との差は大きいが、役職があったとしても、生活は厳しいと予測できる。

課長クラスでも手取りにすると40万円くらいだ。そして勤続20年ということは、子どもが大学生で最も教育費がかかる時期になる。妻が専業主婦か扶養内で働いている場合、子どもの学費が文系の私立大学で年間120万円くらいとすると家計はカツカツの状態だろう。住宅ローンの繰り上げ返済も厳しいかもしれない。老後資金を貯める余裕もないと考えられるのだ。

---fadeinPager---

不安を抱えたままのネット検索はダメ

日本の政策である、「長く働く」について、あなたはどう思っているのだろうか? このような現状をネットで検索するとたくさんの記事がでてくる。現代人が1日に触れる情報は、江戸時代の1年分に相当するといわれている。不安を抱えたままネットサーフィンをしていると情報の海に飲みこまれてしまう。

情報を探しても「なんとかなる」ことは少ない。「自分でなんとかする」しかないのだ。老後のお金の不安は、多かれ少なかれ誰にでもあることだ。自立する心を持って欲しい。家計の管理や投資のやり方が分からなければ、教えてくれる人を探そう。

ただし、あなたのお金はあなたのものだから、すべてを人に任せることには注意して欲しい。なぜなら大抵の投資詐欺は、お金を渡してしまうことから始まるからだ。自分のお金は自分で管理をして自分で運用するしかない。

---fadeinPager---

「自分で何とかするしかない」と思えれば

アメリカの哲学者ラルフ・ワイド・エマーソンは『自分で何とかするしかないと悟った時から人の成長は始まる』と、言っている。自分の苦しみの原因が「誰かのせいだ」と考えてしまうと、いつまでたっても苦しいままだ。死ぬまで働くしかないと嘆くのではなく「自分でなんとかできる」と思い直すことができれば気持ちも生活も「楽」になる。

日本では生活保護受給者が増えている。高齢者の受給者が増え続けているのだ。収入源が限られている高齢者は、今の急激な物価の高騰は死活問題だ。自分でなんとかするには、まず家計管理を徹底することだ。管理するお金には2種類があることを意識しているだろうか。「今使うお金」と「将来使うお金」だ。

「今使うお金」は、日々の生活費であり生活するために消費するお金のことだ。そして「将来使うお金」は貯蓄のことだ。貯蓄は、遠い将来の老後資金もあるが、旅行などの近い将来に使うお金も含まれる。家計管理が上手く行かない方は、「将来使うお金」の管理ができていないことが多い。将来必要となるお金の試算をまずして欲しい。

【執筆者】

川畑明美●ファイナンシャルプランナー 「私立中学に行きたいと」子どもに言われてから、お金に向き合い赤字家計からたった6年で2000万円を貯蓄した経験をもとに家計管理と資産運用を教えている。HP:https://www.akemikawabata.com/

---fadeinPager---

【画像】「自分で何とかするしかない…」高齢になっても働くしか道がないニッポン人

---fadeinPager---

30年間も給与が上がらないニッポン

---fadeinPager---

部長、課長、係長の給料は?

---fadeinPager---